必要経費について

減価償却費

賃貸している建物、建物付属設備、構築物などの償却費

償却方法の見直し

償却方法はいくつかありますが、代表的なものは定額法と定率法です。 各々の特徴は以下の通りです。

| 定額法 | 毎年一定額の減価償却費を計上する償却方法 |

|---|---|

| 定率法 | 償却額は最初の年が一番多く、年々減っていく償却方法 |

定額法と定率法による償却額の比較

(例)駐車場をアスファルト舗装した場合 … 取得金額500万円/耐用年数10年

| 定額法 | 定率法 | 差額 | |

|---|---|---|---|

| 1年目 | 500,000 | 1,250,000 | 750,000 |

| 2年目 | 500,000 | 937,500 | 437,500 |

| 3年目 | 500,000 | 703,125 | 253,125 |

どちらを選択してもトータルの償却費に変わりはありません。

償却方法の変更のポイント

上記のように償却額に違いがでますので各々の特徴を利用すると

| 所得が多い方 | 定額法から定率法に変更 一般的には、定率法を選択して税金の支払いを抑えて投下資金を早く回収する方が、次の投資や修繕等に備えることが出来ます。 |

|---|---|

| 繰越損失が多い方 | 定率法から定額法に変更 |

償却方法の変更について

変更しようとする年の3月15日までに新しく選択する方法と変更しようとする理由等を記載した申請書を所轄の税務署長に提出し、その承認を受けなければなりません。 申請すると、税務署長はこれを審査して承認するか却下するかを通知します。申請した年の12月31日までに通知のない場合には、承認されたものとみなされます。

審査基準

申請書が現在の償却方法を採用してから3年間(原則として)を経過しないで提出されていないか、変更しようとする償却方法によっても適正な所得の金額の計算が行なわれるか等を審査されます。 却下された場合は、税務署長に対して異議申し立てをすることができます。

小額な減価償却資産について

使用可能期間が1年未満か取得額が10万円未満のいわゆる少額な減価償却資産については、減価償却をしないで、使用したときにその取得価額がそのまま必要経費になります。

一括償却資産について

取得価額が10万円以上20万円未満の減価償却資産については、減価償却をしないでその使用した年以後3年間の各年分において、その減価償却資産の全部又は特定の一部を一括し、一括した減価償却資産の取得価額の合計額の3分の1の金額を必要経費にすることができます。

中小企業者等の小額減価償却資産の特例

中小企業者(常時使用する従業員の数が1000人以下)に該当する個人で青色申告書を提出する方が、平成15年4月1日から平成20年3月31日までの間に取得等し、かつ、不動産所得、事業所得又は山林所得を生ずべき業務の用に供した減価償却資産で、その取得価額が30万円未満である少額減価償却資産については、その取得価額に相当する金額を、その方のその業務の用に供した年分の不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入することができるというものです。

ただし、適用を受ける事業年度における少額減価償却資産の取得価額の合計額が300万円(事業年度が1年に満たない場合には25万円に事業年度の月数を掛けた金額。以下同じ。)を超えるときは、その取得価額の合計額のうち300万円に達するまでの少額減価償却資産の取得価額の合計額が限度となります。

(※注意)平成18年3月31日以前に取得などして事業の用に供した少額減価償却資産については、この300万円の上限規定はありません。

適用を受けるための要件等

この制度の適用を受けるためには、確定申告書に少額減価償却資産の取得価額に関する明細書を添付することが必要とされています。

借入金利子

賃貸している建物等を取得するための借入金の利子。

※借入金の返済額のうち元本に相当する部分の金額は必要経費になりません。

租税公課

賃貸している土地、建物等についての、固定資産税、事業税、印紙税などの税金。

※所得税、住民税、国民健康保険料、国民年金の保険料、国税の延滞税・加算税、地方税の延滞金・加算金、罰金、科料、過料、交通反則金などは必要経費になりません。

損害保険料

賃貸している建物等についての火災保険料など。

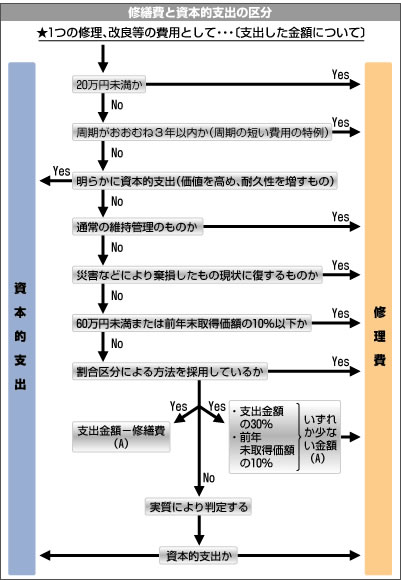

修繕費

賃貸している建物などについての修繕のための費用

※資産の価額を増したり、使用可能期限を延長したりするような支出は、資本的支出として減価償却資産の取得価額に含めることとなります。

| 修繕費 | 資本的支出 | |

|---|---|---|

| マンションの外壁 (塗装壁) |

壁面塗装の塗り替え | 総タイル張りに変えた場合 |

| 駐車場 (石砂利) |

石砂利を補充するとき | アスファルト舗装に変えた場合 |

雑費(その他の経費)

業務上の費用で他の経費に当てはまらない経費。